Nous nous penchons de plus près sur la gestion des sinistres les moins complexes et sur la manière dont le numérique réduit leurs coûts tout en augmentant la satisfaction des assurés.

Dans n’importe quel processus de traitement des sinistres, l’assureur fait face à de multiples défis : réduire le coût des sinistres, se conformer à la réglementation et ‘faire plaisir’ au client (le preneur d’assurance). Comme l’a montré une enquête réalisée en 2014 par Accenture sur l’importance des services de traitement des sinistres, les deux principaux motifs de satisfaction des clients, exception faite de leur perception de l’équité du règlement, sont la rapidité du règlement et la transparence du processus de traitement.

L’amélioration de la productivité

Un degré élevé d’automatisation réduira les coûts grâce à l’amélioration de la productivité. Les sinistres les moins complexes sont réglés automatiquement si leur montant est d’un niveau inférieur à un seuil prédéfini et s’ils ne présentent aucun signe de fraude. Le processus automatisé de bout-en-bout, habituel dans le cas des sinistres affectant les parebrises, représente ce qui se fait de mieux en termes de processus rationalisés. La société de réparation et remplacement des bris-de-glace choisi par l’assureur saisit les détails du sinistre et de la police sur le portail de l’assureur. Le parebrise est réparé ou remplacé sur place, l’application de la franchise et la déclaration étant traitées automatiquement.

Le processus automatisé de bout-en-bout

L’e-book publié en 2016 par EY, The Future of Claims, confirme nos conclusions : les clients veulent de plus en plus souvent gérer les sinistres moins complexes via des canaux numériques. Le processus automatisé de bout-en-bout recèle clairement un potentiel pour différents types de sinistres d’un montant faible mais très fréquents, notamment dans les branches d’assurance des particuliers (sinistres Voyages ou Habitation). Bien qu’entièrement automatisé, le processus pourrait créer un niveau élevé d’engagement des clients via le self-service en ligne et la satisfaction immédiate.

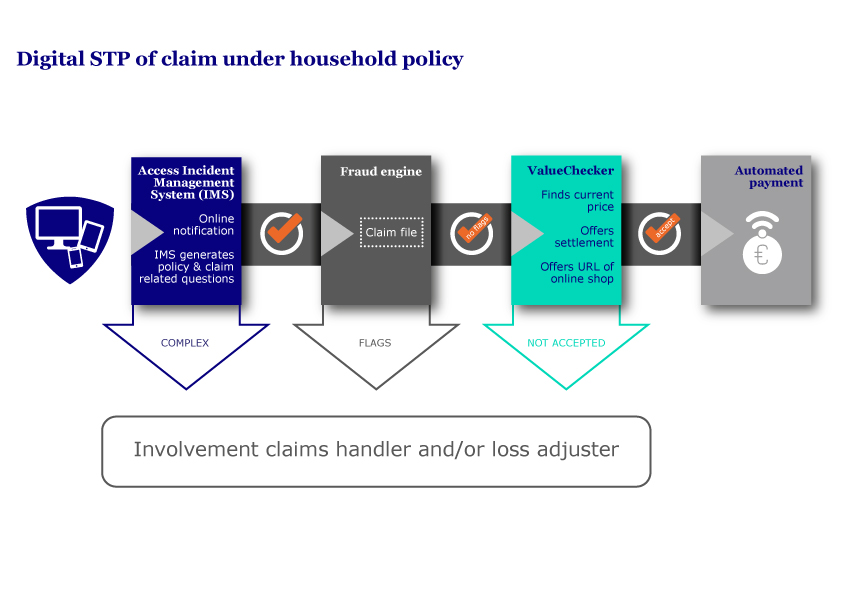

Le processus suivant décrit le potentiel du procédé automatisé de bout-en-bout des sinistres Habitation, laissant à chacune des étapes la possibilité au gestionnaire sinistre d’intervenir manuellement si cela s’avère nécessaire.

The following process shows the potential of straight through processing of household claims, securing in all phases the potential of manual intervention by a claims handler if and when necessary.

Dans ce processus, l’assuré déclare le sinistre sur le portail en ligne de l’assureur au moyen de l’équipement électronique de son choix. Ce portail, appelé l’Incident Management System, génère des questions basées sur le contrat d’assurance et les données relatives au sinistre saisies par le preneur d’assurance. Une fois la garantie confirmée automatiquement au titre du contrat visé, les sinistres peu complexes sont vérifiés par le moteur anti-fraude. Ensuite, la valeur des objets endommagés, perdus ou volés peut être déterminée en utilisant un système comme ValueChecker. ValueChecker est un agrégateur qui consulte l’ensemble des boutiques en ligne et compare leurs prix et les informations sur leurs produits. Le prix le plus faible est retenu, la franchise applicable prévue au contrat est déduite, le règlement est proposé et le paiement peut être effectué. Si l’objet n’est plus disponible, un objet de remplacement équivalent peut être choisi sur la base des informations produites.

Les assurés qui préfèrent appeler leur assureur pour déclarer un sinistre ne s’en apercevront pas mais l’opérateur chargé des sinistres peut utiliser ce processus exactement de la même manière afin de compléter une déclaration de sinistre en un seul appel : c’est le gestionnaire sinistre, et non le souscripteur, qui saisit les détails dans l’Incident Management System.

Les sinistres plus complexes offrent également un potentiel d’implication des clients, notamment des plus technophiles d’entre eux. Dans notre prochain article, nous vous montrerons comment la technologie mobile engage les souscripteurs au cours de l’expertise des dommages subis dans leur demeure.

Références

Accenture (2014). The Digital Insurer Claims Customer Survey: Why claims service matters

EY (2016). The future of claims.